2025년 중국 반도체 산업의 부상: 발전, 도전, 그리고 RISC-V 기술

중국의 반도체 산업은 빠르게 성장하고 있지만, 여전히 많은 도전 과제가 남아 있습니다. 중국은 특히 반도체 제조와 설계에서 해외 기술에 대한 의존도를 낮추기 위해 노력하고 있습니다. 하지만 아직 미국, 대만, 한국과 같은 글로벌 선두 기업들과의 기술 격차가 있습니다.

2025년, 중국은 RISC-V라는 오픈 소스 칩 아키텍처를 집중적으로 개발하고 있습니다. 이는 중국이 반도체 기술을 독립적으로 발전시키는 중요한 전략이 될 수 있습니다.

이 글에서는 다음과 같은 내용을 다룹니다:

- 중국 반도체 기술의 발전

- 중국이 직면한 도전과 제한

- 중국 반도체 기술이 글로벌 리더들과 비교했을 때 어떤 수준인지

- RISC-V가 왜 중요한지, 그리고 이것이 반도체 업계를 어떻게 바꿀 수 있는지

이 내용을 통해 중국 반도체 산업이 어디로 향하고 있는지 더 잘 이해할 수 있을 것입니다.

1. 숫자로 보는 중국 반도체 산업

최근 몇 년 동안 중국의 반도체 산업은 눈에 띄는 성장을 이루며 글로벌 시장에서 중요한 플레이어로 자리 잡고 있습니다.

📌 2020년 기준, 중국은 글로벌 반도체 판매의 53.7%를 차지했으며, 총 매출은 약 2,394억 5천만 달러에 달했습니다.

📌 그러나 그중 83.38%(약 1,997억 달러)는 수입한 반도체, 즉 외국 기술에 대한 높은 의존도를 보여줍니다.

▣“반도체 자립”을 위한 중국 정부의 투자

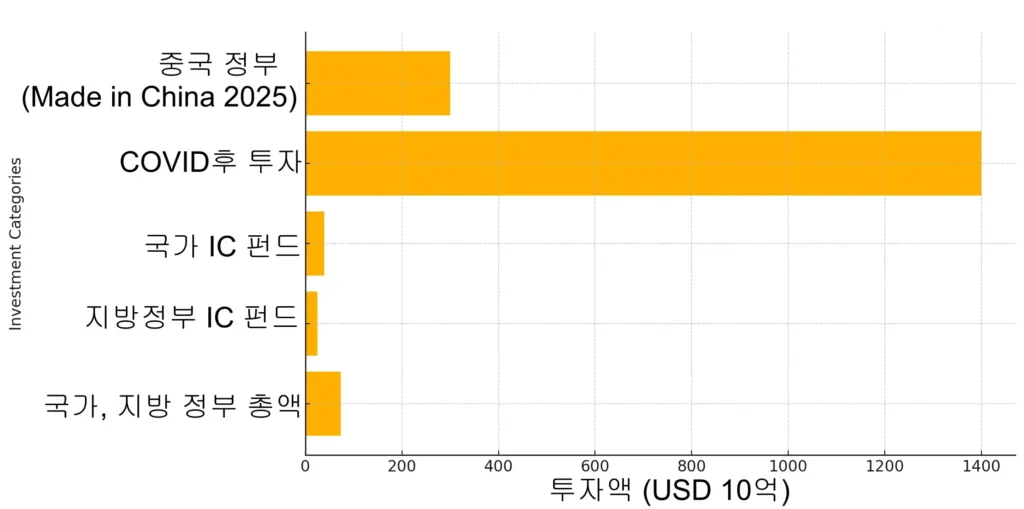

이러한 외국 의존도를 낮추기 위해, 중국 정부는 “중국 제조 2025(Made in China 2025)” 전략을 발표했습니다.

✅ 목표: 2025년까지 핵심 반도체 소재의 국산화율을 70%로 증가

✅ 투자 규모: 반도체 산업을 강화하기 위해 총 3,000억 달러(약 400조 원) 투자 계획

또한, **중국 반도체 산업 투자 기금(ICF, Integrated Circuit Industry Investment Fund)**을 설립하여 적극적인 투자를 진행하고 있습니다.

- 1기(2014~2019년): 218억 달러 조성

- 2기(2019~2024년): 290억 8천만 달러 조성

- 3기(2024년 시작): 3,440억 위안(약 475억 달러) 투자

📌 이는 중국이 반도체 산업에서 독립을 이루기 위한 강력한 의지를 보여주는 지표입니다.

▣ 미국의 수출 제한 속에서도 성장하는 중국 반도체 산업

미국의 반도체 장비 및 기술 수출 제한 조치는 중국 기업들에게 큰 도전 과제가 되었습니다.

📌 하지만 이 제한 조치는 오히려 중국 반도체 기술 개발을 가속화하는 계기가 되었습니다.

💡 화웨이(Huawei)와 SMIC(중국반도체제조국, Semiconductor Manufacturing International Corporation) 같은 기업들은 AI 반도체 수율(yield)을 약 40%까지 끌어올려 상업적으로 생산 가능한 수준을 달성했습니다.

▣ 2025~2027년, 반도체 산업 전망

📌 2025~2027년 동안 글로벌 반도체 제조업체들은 반도체 장비에 4,000억 달러(약 540조 원)를 투자할 것으로 예상됩니다.

📌 이 중, 중국, 한국, 대만이 주요 투자국이 될 전망이며, 중국은 1,000억 달러 이상을 투자할 것으로 예상됩니다.

중국의 강력한 정부 지원과 기술 혁신 덕분에, 반도체 자급률을 높이고 글로벌 반도체 시장에서 중요한 경쟁자로 성장할 가능성이 큽니다.

🚀 향후 중국 반도체 산업이 글로벌 시장에서 어떤 역할을 할지 계속 주목해야 할 시점입니다. 🚀

2. 중국 반도체 기술의 발전

중국은 반도체 산업에 수십억 달러를 투자하며 성장을 이어가고 있습니다. 아직 일부 반도체 제조 공정에서 외국 기술에 의존하고 있지만, 성숙 노드 칩(28nm, 14nm), AI 칩, 전력 반도체에서 많은 발전을 이루었습니다.

▣ 주요 발전 사항

**한국과학기술기획평가원(KISTEP)**에 따르면, 2025 중국 반도체 기술 주요 기술 점수 비교는 다음과 같습니다:

- AI 반도체 기술: 중국: 88.3%, 한국: 84.1%

- 전력 반도체: 중국: 79.8%, 한국: 67.5%

- 고밀도 저항성 메모리: 중국: 94.1%, 한국: 90.9%

▣ 중국의 반도체 자급률 증가

중국은 반도체 장비의 국산화를 목표로 하고 있으며, 2025년까지 반도체 장비의 50%를 자체 생산하는 것을 목표로 하고 있습니다. 그러나 리소그래피(노광), 계측, 이온 주입 같은 핵심 기술은 여전히 약한 상태입니다.

특히, 리소그래피 기술은 네덜란드(ASML), 일본(Nikon, Canon) 기업들이 독점하고 있어, 중국이 빠르게 따라잡기가 어렵습니다.

그럼에도 불구하고, 중국의 SMIC(중국반도체제조국, Semiconductor Manufacturing International Corporation) 같은 기업들은 발전을 거듭하고 있습니다. 예를 들어, 화웨이의 Mate 60 Pro 스마트폰은 2024년 7nm 칩을 탑재하여 출시되었으며, 이는 미국의 제재 속에서도 중국의 반도체 제조 능력이 향상되고 있다는 증거입니다.

하지만 중국 반도체 산업은 아직 해결해야 할 과제가 많습니다.

3. 중국 반도체 산업이 직면한 도전과 제한

중국 반도체 산업은 미국의 수출 제한으로 인해 큰 어려움을 겪고 있습니다. 미국은 중국의 첨단 반도체 기술 접근을 차단하기 위해 다양한 제재를 시행하고 있습니다.

▣ 미국의 제재와 무역 제한

미국은 수백 개의 중국 반도체 기업을 수출 제한 리스트(Entity List)에 추가했습니다. 이는 다음과 같은 영향을 미칩니다:

- 중국 기업들은 미국 반도체 제조 장비를 구매할 수 없음

- 일본과 네덜란드 등 미국의 동맹국도 첨단 반도체 장비(예: EUV 리소그래피) 수출 제한

- 대만(TSMC), 한국(삼성, SK하이닉스) 같은 해외 반도체 기업들도 미국의 허가 없이 중국에 첨단 칩을 판매할 수 없음

이런 제재로 인해, 중국은 반도체 재료와 장비를 사전에 비축하고 있으며, 자체 기술 개발에 막대한 투자를 진행하고 있습니다.

▣ 중국의 첨단 패키징 문제

중국 반도체 기술은 발전하고 있지만, 첨단 패키징(Advanced Packaging) 분야에서 뒤처져 있습니다.

- 첨단 패키징은 칩의 성능과 전력 효율을 높이는 중요한 기술입니다.

- TSMC, 인텔, 삼성은 이 분야에서 세계적인 경쟁력을 갖고 있지만, 중국은 아직 미흡합니다.

▣ 리소그래피(노광) 기술 격차

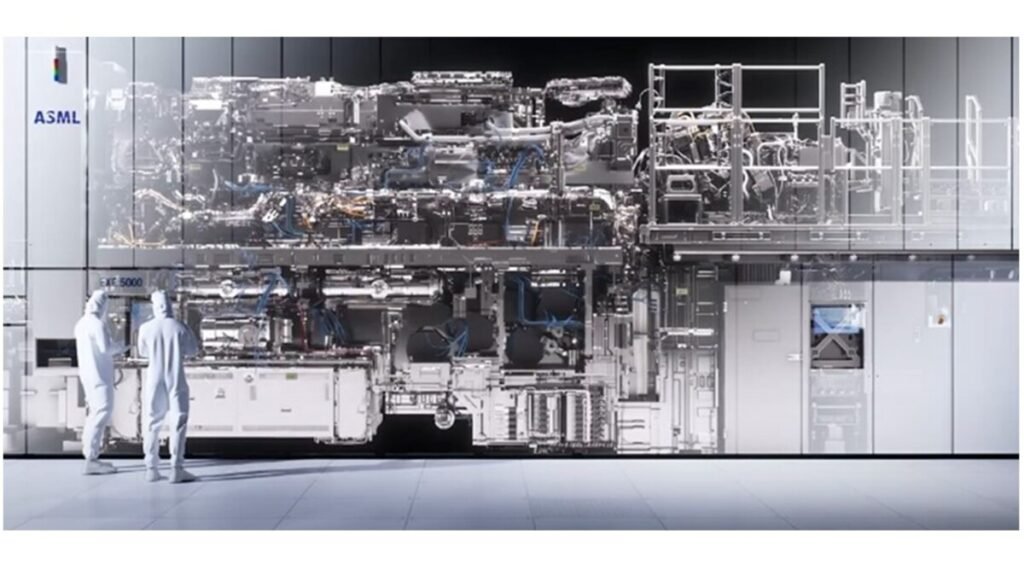

중국 반도체 산업의 **가장 큰 기술적 약점은 리소그래피(Photolithography)**입니다.

- EUV(극자외선) 리소그래피는 최첨단 반도체(5nm 이하)를 제조하는 데 필수적인 기술입니다.

- 그러나 EUV 장비를 생산하는 유일한 기업은 네덜란드의 ASML이며, 미국의 제재로 인해 중국에 판매할 수 없습니다.

- 중국이 자체적으로 대체 기술을 개발해야 하는 상황이지만, 시간이 많이 걸릴 것입니다.

▣ 제재가 중국 반도체 산업에 미치는 영향

전문가들은 중국의 반도체 장비 구매량이 2025년에 감소할 것으로 예상합니다. 하지만, 중국 정부는 이를 극복하기 위해 자체 리소그래피 기술 개발에 370억 유로(약 53조 원)를 투자하고 있습니다.

📌 결론:

중국 반도체 산업은 미국의 제재로 인해 성장 속도가 느려질 가능성이 크지만, 정부의 강력한 지원과 기업들의 지속적인 투자로 점진적으로 발전할 것으로 보입니다.

4. 중국 반도체 기술 vs. 글로벌 리더들과의 비교

중국의 반도체 기술은 빠르게 발전하고 있지만, 미국, 대만, 한국과 비교하면 어느 정도 수준일까요? 주요 기술 분야별로 비교해 보겠습니다.

▣ 반도체 제조 기술: 아직 5년 뒤처져 있음

- 중국: 성숙 노드(28nm, 14nm) 칩 생산이 강점이지만, 3nm, 5nm 같은 최첨단 칩 제조에서는 아직 뒤처져 있음.

- **SMIC(중국반도체제조국)**는 7nm 칩 생산에 성공했지만, EUV(극자외선) 리소그래피 없이 제조해야 하는 한계가 있음.

- 미국: 인텔, 엔비디아, AMD 같은 기업이 반도체 설계와 AI 칩 분야에서 세계를 선도.

- 대만: TSMC는 세계 반도체 시장의 50% 이상을 점유하며 애플, 엔비디아, AMD 같은 기업에 최첨단 칩을 공급.

- 한국: 삼성, SK하이닉스가 세계 메모리 반도체 시장을 주도(특히 DRAM, NAND 플래시).

📌 결론: 중국은 미국, 대만보다 뒤처져 있지만, AI 칩과 성숙 노드 반도체에서 경쟁력을 키우고 있음.

▣ 반도체 설계 능력: 중국의 RISC-V 전략

- 중국: RISC-V 오픈 소스 칩 설계 기술을 적극 활용하여 서구 기술 의존도를 낮추는 중.

- 미국: 반도체 설계 1위. 엔비디아, 퀄컴, AMD 등이 고급 프로세서 시장을 장악.

- 대만: TSMC는 글로벌 기업들의 반도체 설계를 지원하는 역할을 수행.

- 한국: 메모리 반도체 설계에서는 강하지만, 논리 반도체(Logical Chip) 설계에서는 상대적으로 약함.

📌 결론: 중국은 반도체 설계에서 빠르게 성장 중이지만, 아직 글로벌 1위 기업들과 비교하면 부족함.

▣ 정부 지원: 중국 vs. 미국 vs. 한국

- 중국: 정부가 반도체 산업에 475억 달러(약 63조 원) 투자.

- 미국: CHIPS 법안을 통해 520억 달러(약 69조 원)를 투자하며, 반도체 자립을 추진.

- 대만: TSMC에 대한 정부 지원으로 세계 반도체 1위 유지.

- 한국: 삼성과 SK하이닉스에 강력한 정부 지원 및 연구개발(R&D) 투자.

📌 결론: 중국은 가장 많은 정부 지원을 하고 있지만, 미국의 제재로 인해 성장 속도가 느려질 가능성이 있음.

5. RISC-V가 중국 반도체 산업에서 중요한 이유

중국은 **RISC-V(리스크-파이브)**에 큰 관심을 가지고 있습니다. 그렇다면 RISC-V가 무엇이며, 왜 중국에게 중요한 기술일까요?

▣ RISC-V란?

RISC-V는 오픈 소스 칩 아키텍처로, **x86(인텔)이나 Arm(영국 소유)**과 달리 누구나 자유롭게 사용할 수 있는 기술입니다.

✅ 라이선스 비용 없음 → 칩 설계 비용 절감

✅ 자유로운 커스터마이징 → AI, 클라우드, IoT 등 다양한 분야에 적용 가능

✅ 서구 기업의 기술 통제 없음 → 미국의 제재 영향 X

▣ 중국이 RISC-V에 투자하는 이유

- 미국 제재 회피: 미국의 수출 제한으로 Arm이나 x86 칩을 사용하기 어려워짐. 하지만 RISC-V는 오픈 소스라 제재 대상이 아님.

- ▣ 비용 절감: Arm 칩을 사용하려면 비싼 라이선스 비용을 내야 하지만, RISC-V는 무료.

- 정부 지원: 중국 정부는 RISC-V 기반 칩 개발을 적극 장려하고 있음.

▣ 중국의 RISC-V 주요 기업

- 알리바바(Alibaba) XuanTie: AI 및 클라우드 컴퓨팅을 위한 RISC-V 프로세서 개발.

- 화웨이(Huawei): Arm 대체 칩으로 RISC-V 연구 진행.

- Nuclei System Technology: 중국 내 대표적인 RISC-V 칩 개발 스타트업.

📌 결론: RISC-V는 중국 반도체 산업의 핵심 전략이며, 향후 반도체 시장을 변화시킬 가능성이 큼.

6. RISC-V가 글로벌 반도체 산업에 미칠 영향

▣ RISC-V는 반도체 업계를 어떻게 변화시킬까?

✅ 반도체 개발 비용 절감 → 칩 제조사가 더 저렴하게 반도체 설계 가능

✅ 혁신 촉진 → 다양한 산업(스마트폰, AI, 자동차)에서 맞춤형 칩 개발 가능

✅ 독점 구조 변화 → 인텔(x86)과 Arm 중심의 반도체 시장이 흔들릴 가능성

▣ 글로벌 기업들도 RISC-V 채택 중

- 퀄컴(Qualcomm): 스마트폰 칩에 RISC-V 적용 검토.

- 구글(Google): AI 및 클라우드 기술에 RISC-V 활용 계획.

- 웨스턴디지털(Western Digital): 저장장치(SSD)용 RISC-V 칩 개발 중.

▣ RISC-V의 시장 성장 전망

📈 2023년 RISC-V 시장 규모는 61억 달러(약 8조 원), 2030년에는 927억 달러(약 126조 원)까지 성장할 전망.

📈 2030년까지 162억 개 이상의 RISC-V 칩 출하 예상.

▣ RISC-V가 직면한 도전 과제

🚨 소프트웨어 생태계 부족 → 현재 대부분의 소프트웨어는 x86(인텔) 또는 Arm용으로 개발됨.

🚨 미국의 우려 → 중국이 RISC-V를 적극 활용하는 것에 대해 미국이 새로운 규제를 도입할 가능성.

📌 결론: RISC-V는 반도체 산업의 새로운 패러다임이 될 가능성이 높지만, 소프트웨어 생태계를 강화하는 것이 필요함.

7. 마무리: 중국 반도체 산업의 미래는?

▣ 중국 반도체의 현재 상황

✅ 강점:

- 한국을 앞지른 일부 반도체 기술 확보.

- 반도체 자급률 증가 및 정부 지원 확대.

- RISC-V를 활용한 독자적인 칩 설계 추진.

❌ 약점:

- 3nm, 5nm 반도체 제조에서는 여전히 뒤처짐.

- 미국의 제재로 첨단 반도체 기술 확보 어려움.

- RISC-V의 소프트웨어 지원 부족.

▣ 향후 전망

📌 2030년까지 중국 반도체가 글로벌 경쟁력을 갖출 가능성 높음.

📌 AI 및 RISC-V 칩 개발이 핵심 전략이 될 것.

📌 그러나 미국과 유럽의 추가 제재가 중국 반도체 산업 성장에 영향을 미칠 가능성 있음.

🚀 결론: 중국 반도체 산업은 빠르게 성장 중이며, RISC-V는 글로벌 반도체 시장을 변화시킬 핵심 요소가 될 것입니다.

*참고 문헌*

- How Innovative Is China in Semiconductors? | ITIF, 2024-08-19. https://itif.org/

- Tech war: China leads US in quantity, quality of semiconductor …, 2025-03-05

- China’s Share of Global Chip Sales Now Surpasses Taiwan’s …, 2022-01-10

- China’s Pursuit of Semiconductor Independence – CSIS, 2019-02-27. https://www.csis.org/

- China’s emerging role in the global semiconductor value chain

- Semiconductors in China: Brave new world or same old story?, 2014-08-01